主力銘柄の一部利益確定と新規銘柄の打診買い

2018/01/22

トリドールを一部利益確定しました

先月の株価低迷と今月の回復基調の相場の中で、保有銘柄の決算が概ね出そろった感じがしています。

その中で、機関投資家に遊ばれているのか、トリドールの株価がどうも伸び悩んでいて先日の決算発表の内容もちょっと微妙な感じがしちゃいます、って書いたばっかりです。

今日は3000円を超えてきてくれたんですけど、3000円に向かってる最中の昨日、一部利益確定をしてしまいました。

今回の上昇トレンドが、先に発表された香港で人気の中華麺店チェーン店買収の評価によるものかどうか不明なんですけど、やっぱり海外事業セグメントでの減益というのがひっかかってしまい、500株分を残しての利益確定です。

500株はキッチリと残してますし、まだまだトリドールには期待していますので、これから素直に上昇トレンドに入ってくれることを願っています。

(っていうか、また2500円近くまで調整が入りだしたら買い直しするつもりなんですけど)

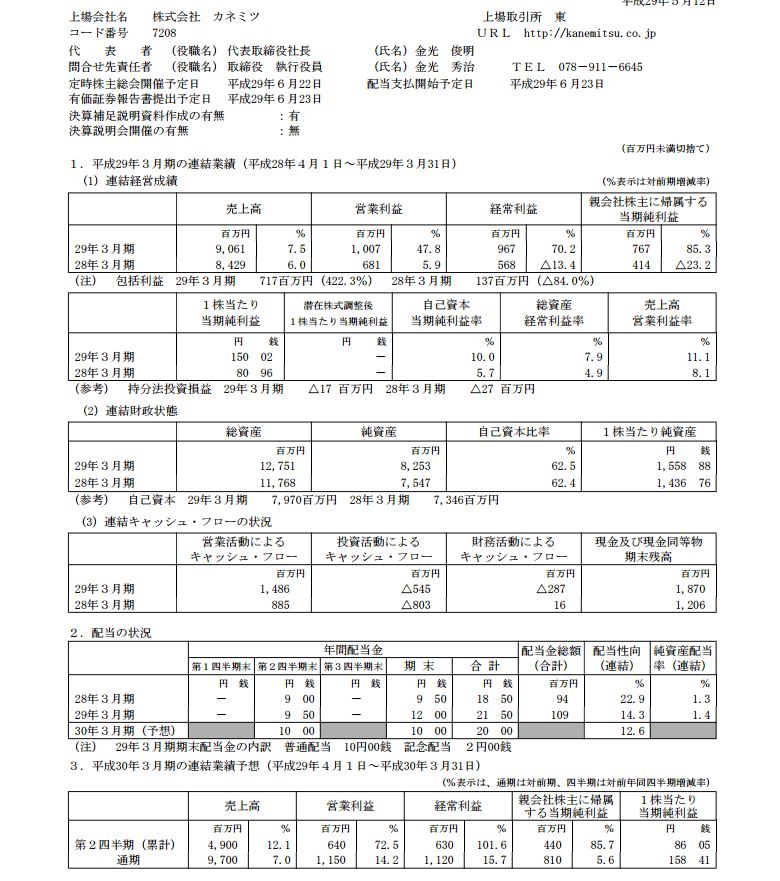

新規銘柄としてカネミツ(7208)を打診買い

トリドールを利益確定させた一方で、新しい銘柄の打診買いをしてみました。

それはカネミツ(7208)です。

自動車用プーリ(滑車)の日本最大手メーカなんですけど、私が新規購入する銘柄ですから、東証1部上場の企業ではなく東証2部上場の銘柄です。

昨年末に四季報のデータからいろんな条件で銘柄を探していた時、カネミツは「東証2部、PBR1.5倍以下、PER15倍以下、時価総額100億円以下、自己資本比率60%以上」という条件から抽出して、四季報のコメントが良かったモノのひとつでした。

【連続増配】柱のプーリは中国やタイが牽引。国内はエアバッグのリコール特需によるインフレーター容器増産で回復。円高や償却費増かわし営業増益。為替差損。連続増配。19年3月期は印現法黒字化で利益続伸。

【増 強】プーリの月産能力を19年メドに中国は約60万個(現状比1・5倍)、タイは約20万個(同2倍)に増強。開発も日本からタイに移管し、アジアの成長市場開拓急ぐ。

という感じが昨年末時点の四季報コメントでした。

そして、現在の四季報コメントはこちら。

【続伸】プーリは中国牽引。国内はエアバッグリコール特需でインフレーター容器増産が想定超。償却増かわし利益上振れ。最高純益。18年3月期もインフレーター容器が拡大。生産設備増強が通期貢献。プーリも海外で伸長。営業増益。連続増配も。

【合理化】エンジンチェーン用歯車の検品装置開発し生産効率が大幅改善。インフレーター容器特需は19年にも終わる見通し。

現在は、株価が約1200円で、PERが7.62倍、PBRが0.77倍、EPSが158.41円ですから、指標的には割安で収益性も高い中小型株のひとつ、という評価が出来るんじゃないかと思っています。

株主優待もない、地味ぃぃな銘柄であることは間違いないとは思うんですけど、ちょっとここのところ、いろいろな投資家の方がキャッシュポジションを厚めにしている話を良く聞くので、利益確定させた資金は、こういう地味だけど堅調な推移をしている銘柄に移しておいてもいいのかな、って考えた次第です。

ただ、地味で堅調とはいえ、自動車用プーリって電気自動車では要らなくなる部品みたいですから、そのうち否が応でも他の銘柄に乗り換える時が来ることになるとは思うんですけどね。

とはいえ先日の決算の内容をみると、明らかに経営改善がなされて来期も新興国需要を掴んで成長路線に乗ってます、っていう風に見えるのよね。

昨年末に抽出した銘柄の中から「今、買うならどれになるかしら?」っていう、ちょっと消極的な買い方でしたけど、この会社の株価はどう考えても低評価すぎると思うので、キチンと評価の見直しが入れば、株価が倍になっても全然おかしくないと思うんですけど、どうかしら!?。

にほんブログ村

株主優待ランキング