今日は為替が動きましたね~

ドルが100円台に突入!って随分と久しぶりな感じがするんですけど、このレベルで為替が落ち着くことになると、かなり今後の日本株相場に影響が出てくると思います。

米国の経済指標がどうも今ひとつというのもあるみたいですけど、日本国債の利回りが急上昇したのがその大きな原因なんじゃないかしら、って思います。

この前、黒田さんからはさらなるマイナス金利拡大を含めた金融緩和策が出ると思っていた人が多かったにも関わらず、ETFの買い入れ拡大で終わっちゃったから金融緩和の限界が意識されつつある、ってロイターでも書いてありますしね。

豪ドルもRBAが政策金利を下げてきて1.5%にしてしまったので豪ドル円なんかも相当な下落っぷりになっていますけど、ここは豪ドル円の買時が到来したわ、と思いまして、システムトレードで動かしている豪ドル円の1取引あたりの通貨量を少し大きくすることにしました。

あと、今日もトリドールが随分と下落してきましたので2546円にて更に買い増しをさせて頂きました。

FPGの下落っぷりも凄かったんですが、今日はトリドールだけにしておきました。

ちょっと次から次へと買い増しをしていたら、さすがにリスクが大きくなりすぎちゃいますからね。

今週は金曜日に米国の雇用統計の発表なんかもありますから、ちょっといろいろと動くことはもう控えた方が良さそうな気がしています。

さて、保有銘柄の決算短信がいくつか出ていますので今日もチェックです。

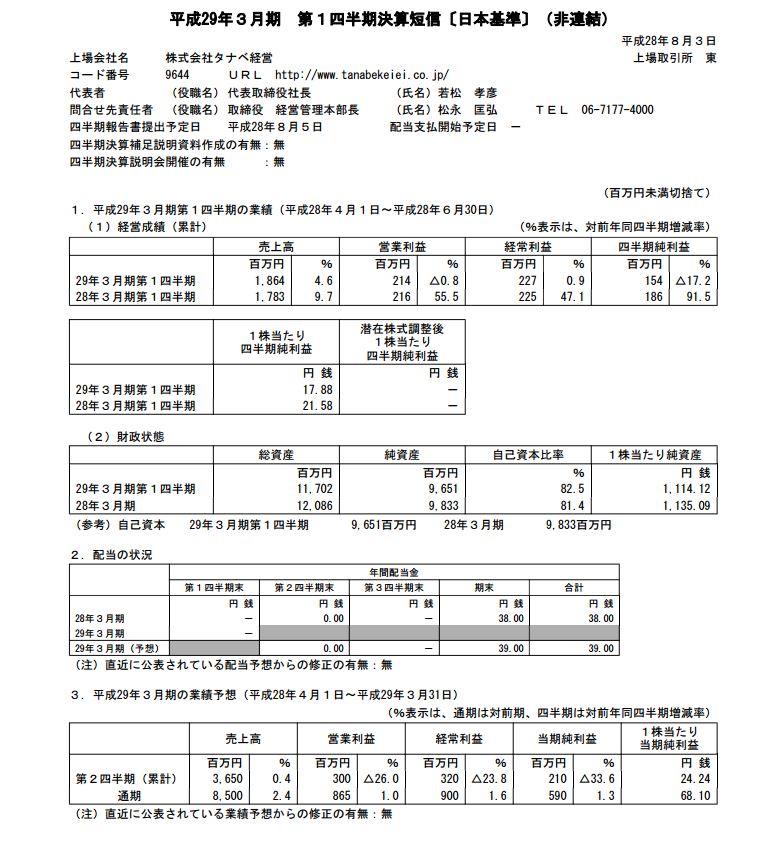

タナベ経営の決算短信はちょっと良い数値じゃなかったんですよね。

売上高こそ対前年比4.6%増でしたけど、純利益が対前年比マイナス17.2%なんです。。

どうもコンサル事業の多角化を進めていくにあたっての、もろもろの初期費用をこの四半期では消化しきれなかったという状況のようなんですよね。

来期通期の業績予想は、純利益で対前年比1.3%増という内容に変化もなく、もともとのこの数字が大きなものではないので大丈夫かとは思いますが、ちょっと事業の多角化のスタートダッシュはあまりよろしくない、ってことなのかもしれませんね。

変に焦って、顧客の信用を落とすよりもスロースターターでも着実なコンサルをしていた方がいいはずですので、ここは堅実にコンサル事業の多角化を進めて頂きたいものです。

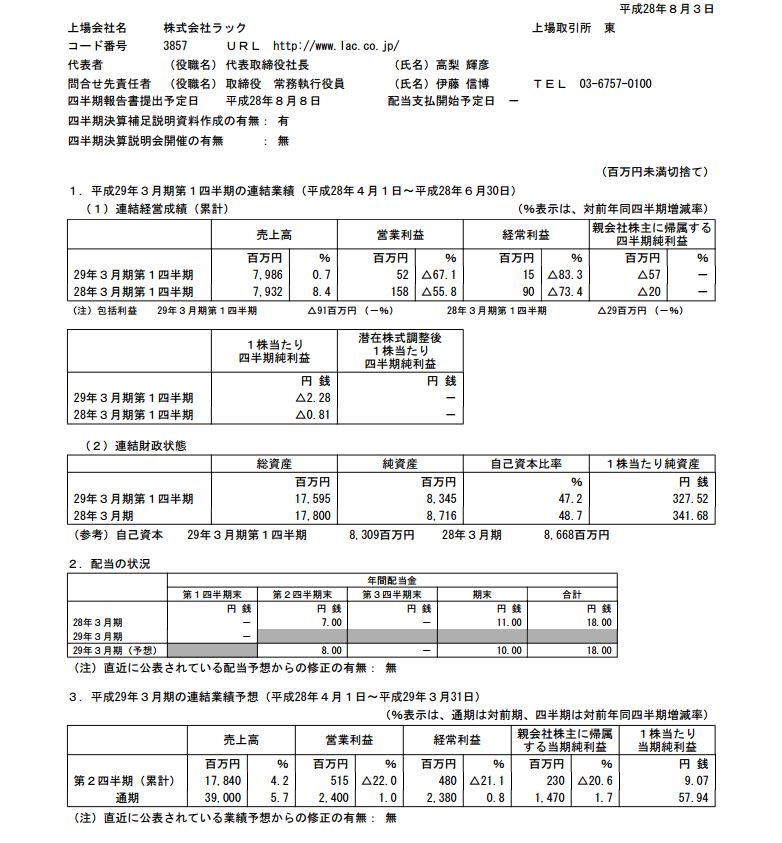

ラックの決算短信もちょっと「えぇ~大丈夫!?」って感じなのよねぇ。。

売上高が対前年比0.7%の微増で、経常利益はマイナス83.3%っていう数字です。

来期の通期業績予想の純利益は対前年比で1.7%と無理のない数字にはなっているんですけど、第1四半期の数字がこれだとちょっと心配になっちゃうわよね。

ラックは去年に業績予想の増額修正と増配もしてくれたんですけど、ちょっと人件費の増を飲む込めていない感じがしています。

「セキュリティならラック」というぐらいにSierのなかでは有名らしいので大丈夫だとは思ってるんですけど、増強した人材の人件費分をしっかりと吸収して、さらに事業を拡大する方向に動いてくれることを期待するしかないわよね。

今日の午後3時から安倍さんと麻生さんと黒田さんが会談しているらしいですから、少し市場に響いてくれる政策が出てくることを期待していますけど、とりあえず変な荒れ方をして株価が下落トレンドにならないようになってくれればいいと思っています。

{kind=link}

{kind=link}