決算短信チェック(その2)と買い増し&新規購入の8月1日ですw

2018/04/04

週末はすっかり夏でしたね~

でも昨日は良いお天気だと思って布団を干していたんですけど、午後、急にゲリラ雨みたいな天気になってしまって、せっかくお日様にあてた布団を室内クーラーで乾燥させるはめになっちゃいました。

今日から8月入りですけど、先週に発表された日銀の政策もちょっと微妙な内容でしたし、夏枯れ相場っていうぐらいですから、狙っていた銘柄を下げたところで購入するか、もともと保有している有望銘柄を下落時に買い増しするか、のとちらかがいいんでしょうね。

そんな8月の初日ですが、まずは先週金曜日に決算短信を発表した銘柄の内容確認をさせて頂きたいと思います。

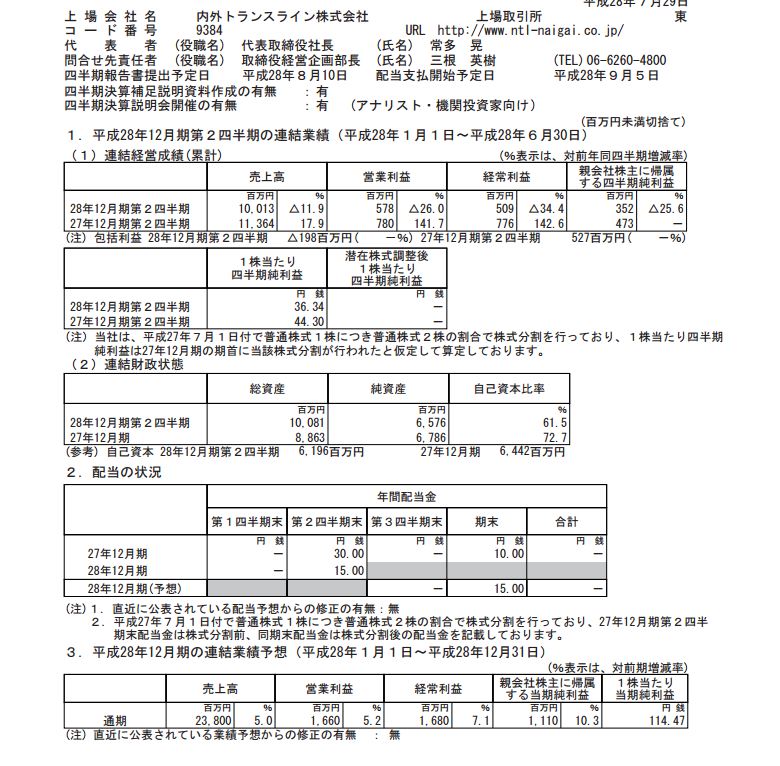

内外トランスライン

内外トランスラインの第2四半期決算短信は場中にリリースされましたが、売上高が対前年比△11.9%、四半期純利益が△25.6%という状況で、来期通期での連結業績予想は売上高が前年比5.0%増、純利益は10.3%増で直近に公表されている予想からの修正はなし、ということです。

ここはちょっと微妙な内容だと思っています。

経営成績に関する説明においても「わが国の貿易については、輸出・輸入ともに海外景気の減速、円高等を背景に力強さを欠く状況が続いており、伸び悩みが長期化する恐れが出てきました。」と記載していますので、さらなる円高の進行と海外景気の回復の遅れなどが解消されないようであれば、株価の調整もまだ続くことになるかもしれません。

とはいうものの、現在の株価レベルはPBRが1.39倍、PERが7.78倍という状況ですから、ここは買い増し検討をしてもいいぐらいだと思っているんですけど、どうでしょうか。

私の購入金額は1000円以上だったので含み損は沢山あるんですけど、場合によっては内外トランスラインは買い増しするかもしれません。

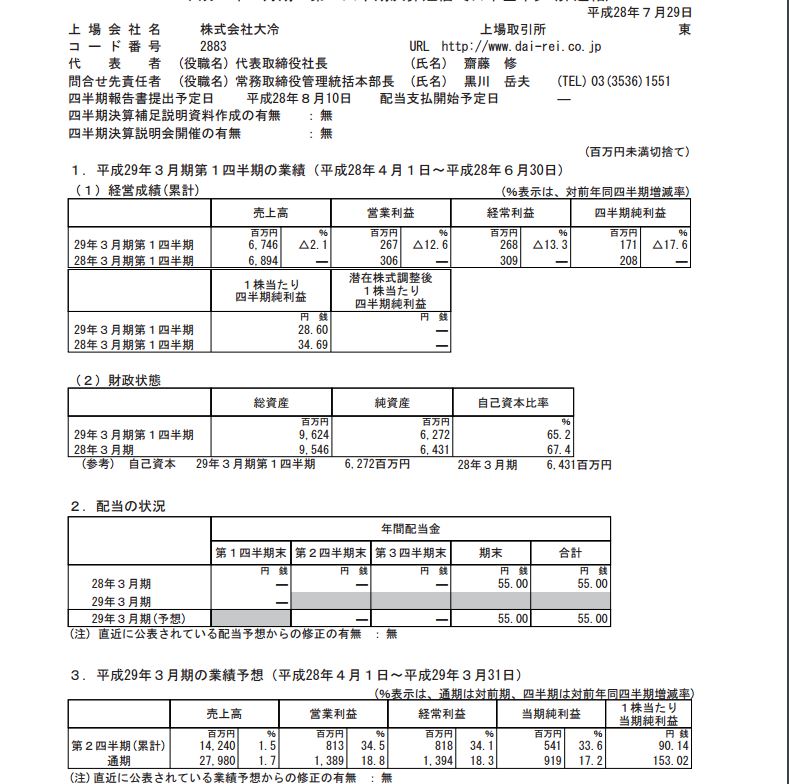

大冷

ここも内外トランスラインと同じで微妙な決算短信の内容でした。

第1四半期の業績が売上高は前年比△2.1%で、純利益が△17.6%という内容ですが、来期通期の業績予想の修正はなく、売上高が対前年比1.7%増、純利益は33.6%増という形になっています。

事業別の状況を見てみますと、主力の骨なし魚事業がマイナスである一方、ミート事業およびその他事業がプラスとなっていますので、会社の事業運営そのものに何か大きなマイナス事象が発生しているわけではないようですが、厳しい競争のなかで苦戦しているのは間違いないような気がしています。

現在の株価指標に割高感もなく、配当利回りも3.5%超ありますので、継続してホールドしていくつもりには変わりないんですけど、新規顧客の開拓などをして頂き、今後の成長に向けてなんとか踏ん張ってもらいたいところですね。

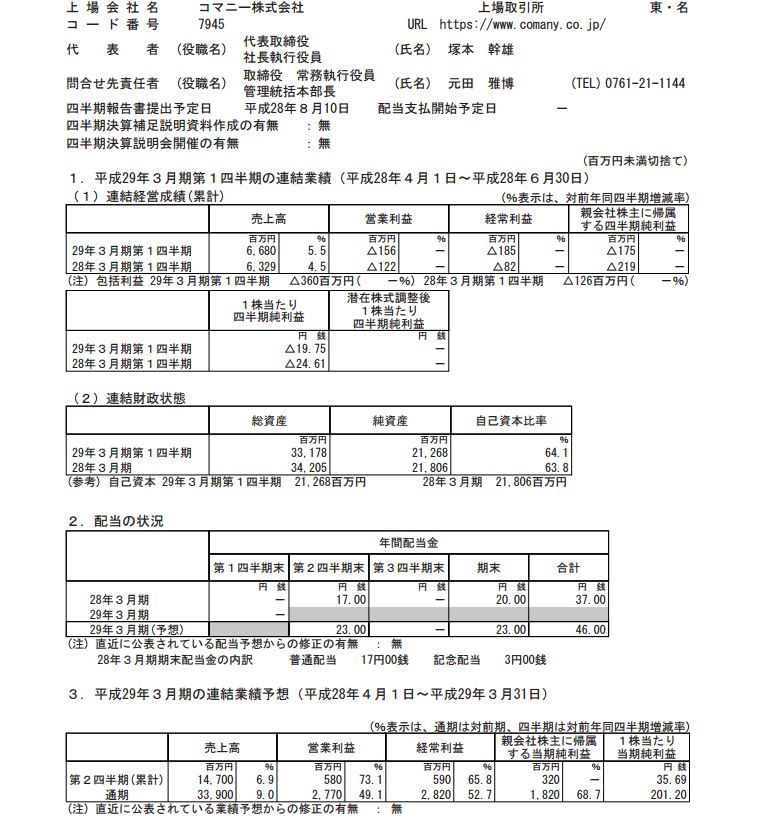

コマニー

コマニーの決算短信はどういう風に見ればいいのか、正直に申し上げるとよく分かりません。(笑)

前第1四半期も今第1四半期も売上高は伸びているものの、営業利益・経常利益・純利益ともにマイナス表示で対前年比記載もないんです。

あくまで私的な想定ですが、多分、「今年度の受注工事のうち、すでに取りかかって工事中ではあるものの竣工していない工事案件が多く、物品費や下請け工事費などの費用が先行して出ていく一方、まだお客さんからは工事代金を頂けていない」という状況の数字なんじゃないかと思っています。

来期の通期業績予想は売上高が9.0%増、純利益が68.7%増ですから、ここは次の半期が終わった段階での決算短信を確認するまでは何とも言えないとは思うんですけど、多分、良い数字で推移してくれるんじゃないかと思っています。

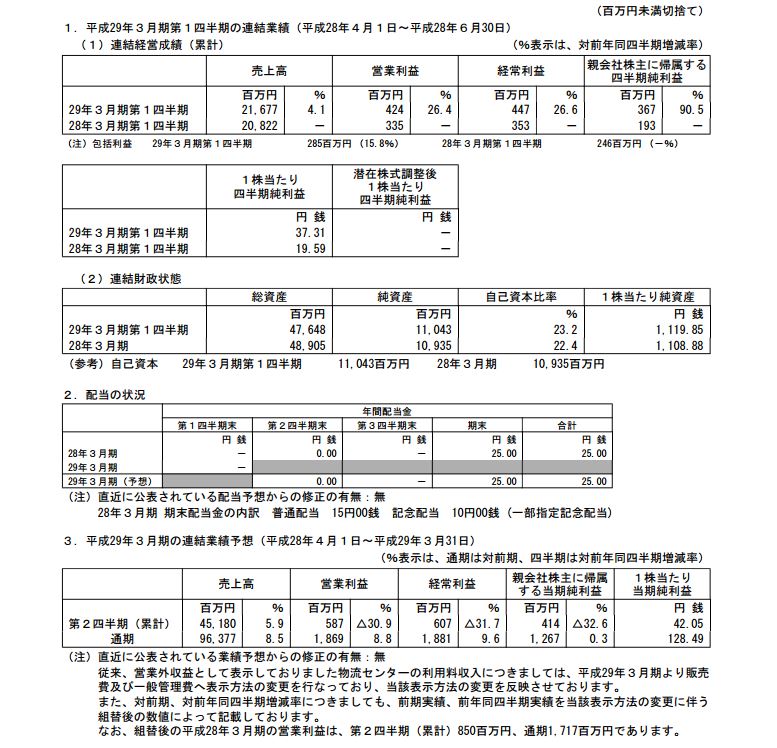

綿半ホールディングス

もう順調という言葉が一番似合う決算短信ですよね。

第1四半期の売上高が対前年比4.1%増で、純利益が対前年比90.5%増という内容ではありつつも、来期の通期では売上高が8.5%増、純利益が0.3%増の予想になっています。

まだまだ変動要素はあるとは思いますが、来期の業績予想はどこかで増額修正をしてくるんじゃないかと思いますので、安心して株価推移を見守るだけだとは思っているんですが、上場来高値更新をした際に「モメンタム投資の検証」ということで購入してある1600円レベルの信用買い分は含み損を解消できていないままとなっています。

堅実、着実に成長していく銘柄だと思ってはいるんですけど、少し時間を味方にしないとダメなのかもしれませんね。

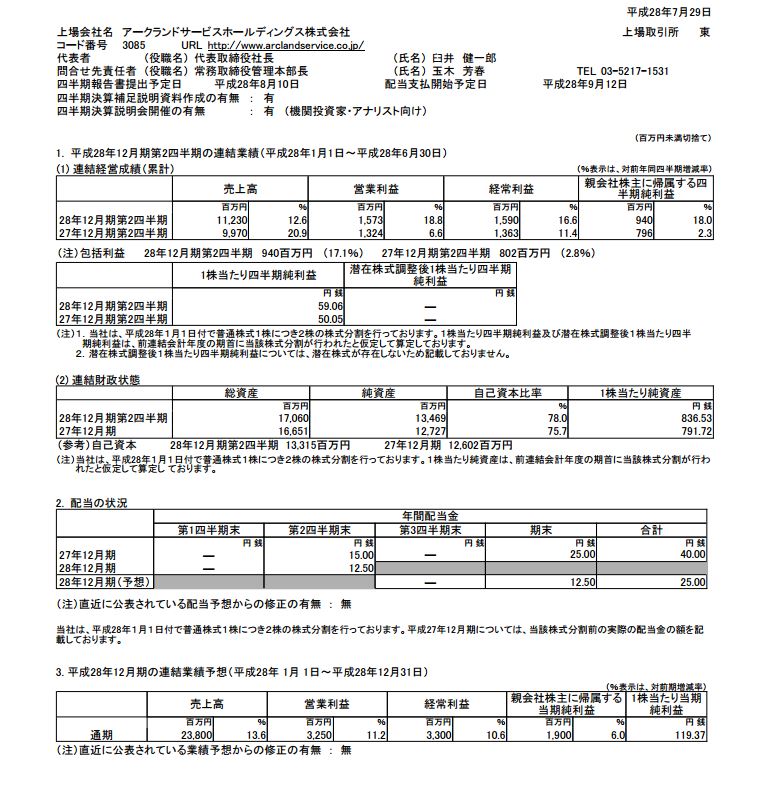

アークランドサービスHD

こちらも「順調」という言葉が似あいますよね。

第2四半期の決算短信になりますが、売上高は対前年比12.6%増で、純利益は対前年比18.0%増で、来期の通期は売上高が12.6%増、純利益が6.0%増という予想となっています。

アークランドサービスHDも綿半ホールディングスと同じように、為替による業績のブレが大きい企業ではないと思いますので、最終的には来期の業績予想を上回る結果を出してくるんじゃないかと思っています。

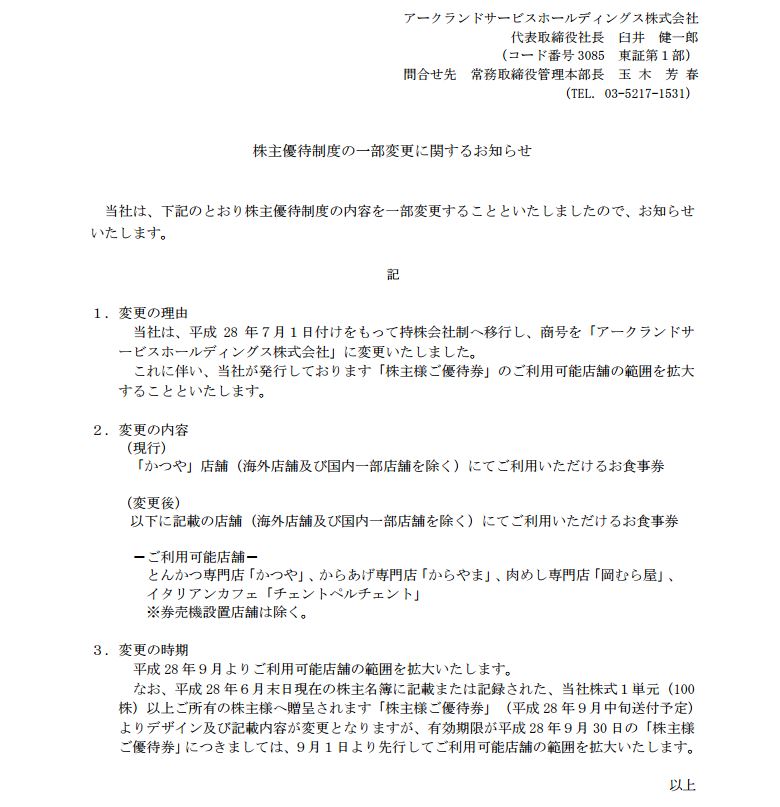

あと、同じタイミングで株主優待券を使える店舗の拡大を発表しています。

今までは「かつや」でしか利用できなかった株主優待券をからあげの「からやま」や、うちの旦那が絶賛した煮込み丼の「岡むら屋」、イタリアンカフェの「チェントペルチェント」で使えるようになるとのことです。

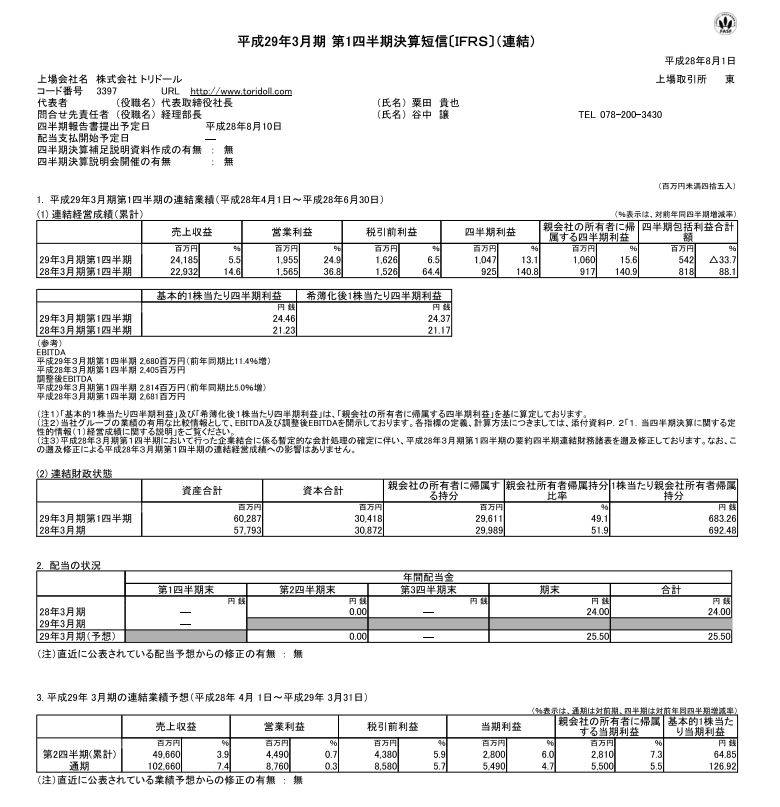

トリドール

私の主力銘柄のひとつであるトリドールですが、こちらは本日8月1日の場中に決算短信を発表しました。

第1四半期の売上高は対前年比で5.5%増、純利益は対前年比15.6%増という内容で、来期の通期業績予想が売上高対前年比7.4%増、純利益が5.5%増というモノでした。

この数字、他の多くの方は期待していた内容よりも悪かったんでしょうね、この発表を受けて、あれよあれよという間に株価はドンドン下落していきました。

何と今日の終値は2645円と昨日から約12%もの下落をしています。

みなさん、それほど期待していたの決算短信だったのかもしれませんけど、そんなに株価が下落するほどのものではないと思いましたし、トリドールの成長はこれからもまだまだ続くと思っていますので、2700円台で買い増しをしつつ、2700円を切った際には更に買い増しをさせて頂きました。

PER25倍以上が当たり前の同業他社に比べて、トリドールのPERが20.79倍だったら割安水準だと判断したところです。

私的には、ここは迷うことなく買うポイントだと思い、それなりの株数を買い増しさせて頂きました。

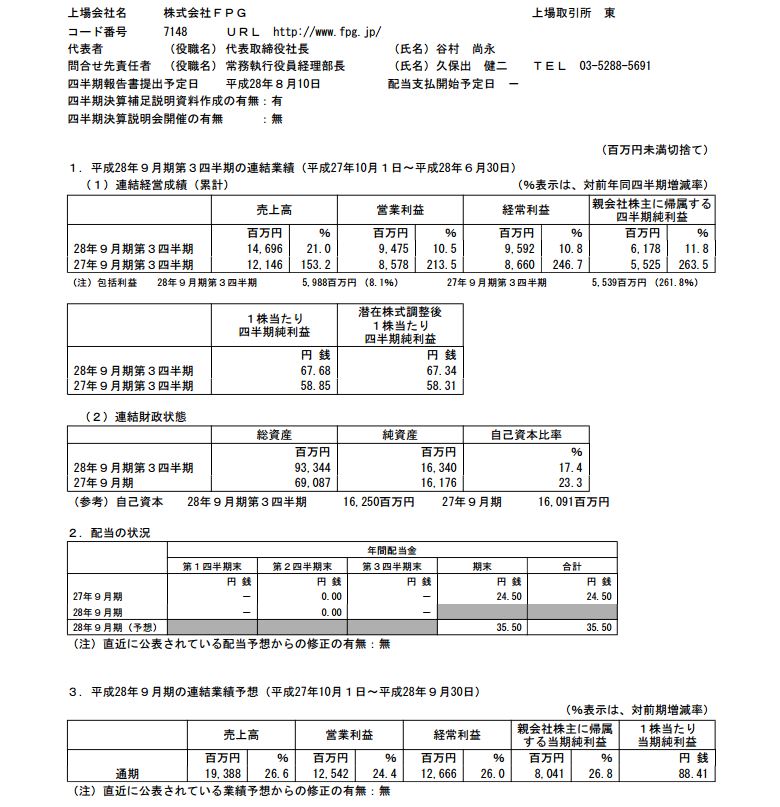

FPG

あと、今日は「何でこんなに下がるの?」って不思議に思った銘柄がもう一つありまして、1000円を切り、さらに950円まで割り込むのを見ていたら「買わずにはいらないわ。」という思いで「FPG」を購入させて頂きました。

ここは航空機やコンテナのリースを組成して、中小企業やそれなりのお金を持っている個人業主さんを税理士さんを販売チャネルとして「減価償却費を活用した節税」を商品として販売している会社です。

そのビジネスモデルの参入障壁は非常に高いものだと思っていますし、実際に私のお友達(凄い資産家です)が航空機リースを活用した節税を実行しつつ、友人達にも勧めているのを見ていましたので、もともと興味を持っていた銘柄だったんです。

決算短信の内容だって悪いどころか、とても成長性の高い数字を出していると思います。

今日、FPGを925円で購入できましたので、これもいい買い物ができたと思っています。

にほんブログ村

株主優待ランキング